獣医師。日本獣医生命科学大学 卒業後、TRVA動物医療センター等で臨床経験を積む。その後東証1部上場企業の経営企画部長として、中期経営計画・戦略の立案、IR/PR、新規事業、ブランディングを統括。動物病院専門のM&A仲介事業「XM&A and COMPANY」を創業し、代表を務める。東京都獣医師会理事。

本稿の内容は筆者個人の専門的見解に基づくものであり、所属組織または東京都獣医師会の公式見解を示すものではありません。筆者は関連分野に関係する企業に勤務していますが、公益的観点から記述しています。

昨今、動物病院業界においても「事業承継」や「M&A」という言葉を耳にすることが増えてきました。長年、地域に根差し、家族のように動物たちを診てきた病院を次世代に繋ぐことは、経営者としての最後の大きな仕事と言えます。

しかし、いざ事業承継やM&Aを検討する際、最も大きな悩みとなるのが「自分の病院の価値は一体いくらなのか?」という点。今回は、動物病院の事業承継・M&Aにおける「事業価値」がどのように決まるのか、その考え方や高め方について解説いたします。

長年苦労して築き上げた病院ですから、経営者として「これくらいで評価してほしい」という希望価格(言い値)があるのは当然です。しかし、M&Aの本質は、第三者への経営権の移譲です。

買い手となる獣医師や企業にとって、その価格に「合理的な根拠」がなければ、承継後の運営にリスクを感じ、検討を断念せざるを得ません。一方的な値付けではなく、数字に基づいた客観的な評価(バリュエーション)こそが、双方納得のいく「フェアバリュー(公正な価値・適切な譲渡額)」を生み出します。それは、結果的にM&Aの実現につながります。

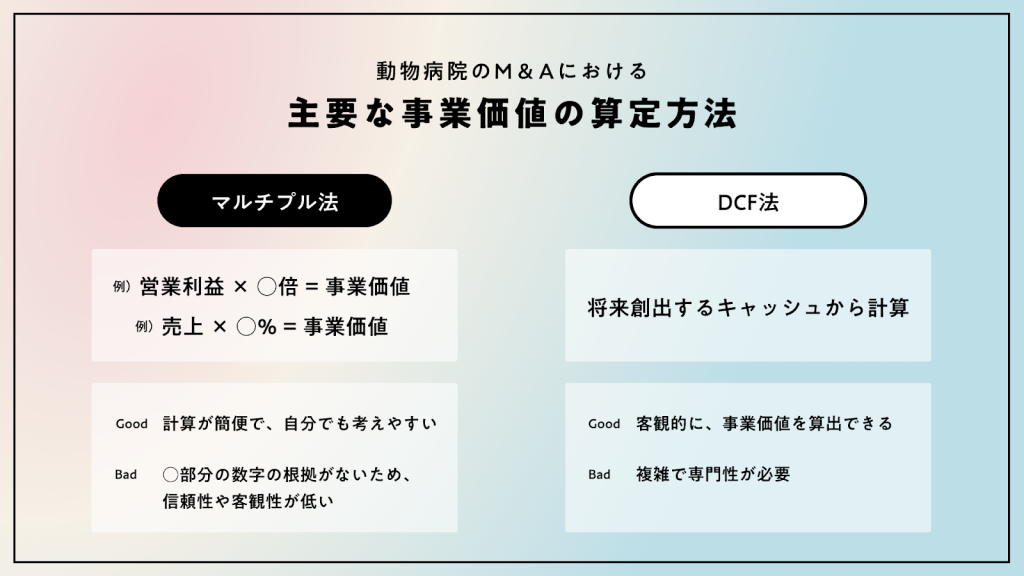

事業価値の算定にはいくつかの手法がありますが、金融機関や多くの仲介業者がよく用いるのが「マルチプル法(類似会社比較法)」です。これは、利益に対して一定の倍率(マルチプル)を掛けて算出する方法です。

<例>

この手法の最大の利点は、計算が非常にシンプルであることです。「営業利益の〇年分」といった形で算出できるため、院長先生がご自身で「自分の病院は大体これくらいかな?」と概算を把握するには非常に便利な指標となります。また、営業利益でなく「売上の〇〇%」として評価する仲介者もあります。

本来マルチプル法は「事業者によって利益率が変わりにくい業種」や「豊富なM&A取引事例がある業種」でよく採用されます。しかし、動物病院は、立地や診療対象、院長の専門性など、一軒一軒の独自性が極めて高い業種であり、M&A事例数も多くありません。

よって 画一的な倍率で計算するマルチプル法は、その病院が持つ真のポテンシャルを見誤り、過大評価も過小評価もされやすい方法です。倍率の正しさも不明です。倍率の根拠がブラックボックスにあるため、信頼性や客観性が低く、双方の納得感が得られにくいです。実際、営業利益の「4倍」と「6倍」では容易に数千万円の違いが生じます。

一方、大企業の買収などでもよく使われる「DCF法(ディスカウントキャッシュフロー法」は、合理的な算出ができる方法の一つです。計算が複雑で、動物病院で活用する場合には専門知識や動物病院特有の経営水準を理解する知見が必要とされ、一般企業を主なクライアントとするM&A仲介企業や金融機関では使いにくいことがある手法ではありますが、その病院が将来どれだけのキャッシュを生み出せるかを総合的に評価できます。動物病院のM&Aにおいて双方が納得できる事業価値として算出しやすいのがDCF法の特徴です。

事業価値を考える際、「売上」と「利益」のどちらを重視すべきかという議論がよくなされます。

結論から言えば、事業価値は「利益」から算出されるべきです。 なぜなら、買い手は「支払った譲渡額を、将来の利益から何年で回収できるか」を計算するからです。 売上が1億円あっても、経費が1億円かかっていれば利益はゼロであり、いつまでも投資回収ができません。先述した「売上の〇〇%」で事業価値を決める方法では正しく投資判断ができないのはこのためです。

利益がベースになるとはいえ、決算上の営業利益には節税対策も含まれているはずです。そのような場合には、承継後には不要となる各種の経費を差し引き、実質的な利益を計算します。「修正後の実質利益」をベースにすると、より本質的な動物病院の経営力を評価することができます。

一方で、売上が無意味なわけではありません。売上は「市場からの支持の総量」です。本質的には、売上が高いほど、将来的な利益の伸びしろも大きく(規模の経済が働く)、事業価値も高くなりやすい傾向があるのは事実です。まずは売上という土台があり、その上でいかに効率よく利益を残せているか、という二段構えの視点が必要です。

事業価値は利益ベースで算出されるため、譲渡後の「条件」設定によっても金額が大きく変動します。

例えば、譲渡後も前院長が週数回勤務する場合、高い報酬を受け取る設定にしたり、病院建物の所有者が院長自身である場合に、賃料(家賃)を相場より高く設定したりすれば、その分、病院に残る利益は減ります。 利益が減れば、算出される事業価値も下がります。

逆に言えば、「売却益を最大化したいのか」、それとも「継続的な給与や家賃収入を優先したいのか」という、ご自身のセカンドライフの設計によって、提示すべき事業価値は変わってくるのです。

ここで混同してはならないのが、「事業価値」と「譲渡額(最終的な取引価格)」の違いです。

「事業価値」はあくまで議論のスタート地点です。この客観的な根拠を持たずに交渉を始めると、要望や感情のぶつかり合いになり、結果的に不成立に終わりやすくなります。まずは正しい事業価値を知り、そこから「なぜこの価格になるのか」を相手に説明できる準備をすることが、望ましい承継への第一歩です。

買い手である譲受者にとって「魅力的な病院」は何かを考えてみます。それは再現性です。

買い手にとってリスクなのは、「院長が交代した途端に、これまでの売上や利益が消えてしまうこと」です。そのため、M&Aの検討においては、経営の「再現性」(承継後にも同様の経営水準が再現できるか)が極めて重要な視点となります。この再現性が高いほど、客観的に見て引き受けたくなる魅力(つまり、引き受ける価値)が高いと相手に映ります。

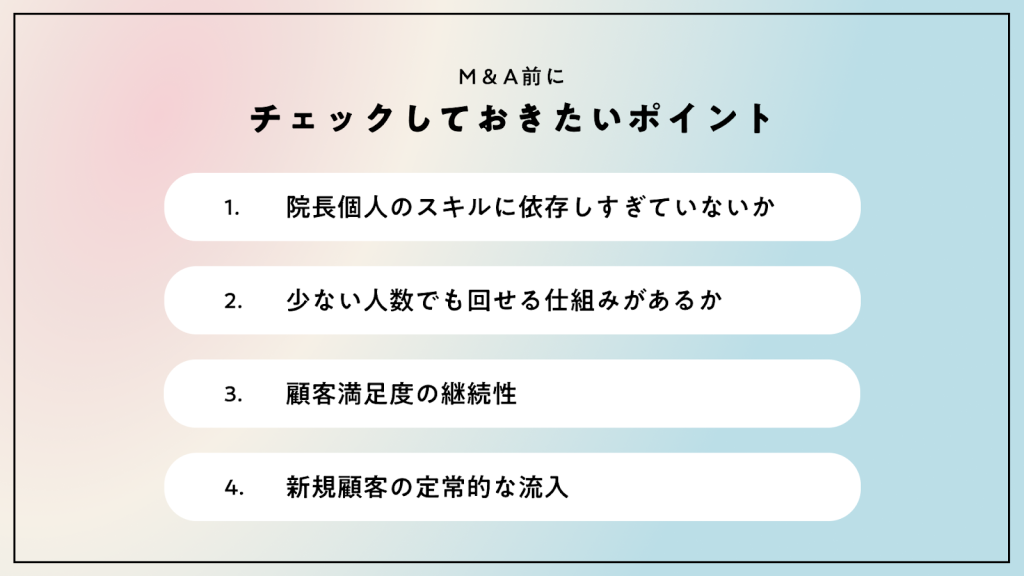

最後に、この再現性を高めるために今からでもチェックしておきたいポイントをご紹介します。

「あの先生(院長)がいなければ治せない」や「あの先生のカリスマ性が病院の最大の特徴」という属人性に依存することは、院長先生の高い能力を示す一方で、承継後には継続できないリスクもあります。それよりかは、標準的な診療フローが確立されており、他の獣医師でも対応できる仕組みがある方が、承継相手にとって安心材料になります。

昨今の人材不足を鑑みると、少人数のスタッフでも円滑に診療が進むオペレーションや、ITツールを活用した業務効率化がなされている病院は、収益性や事業の再現性が高く魅力が上がります。

院長が代わっても、顧客が「この病院なら安心だ」と感じ続けられる仕組みにも取り組みましょう。属人的なコミュニケーションスキルに頼らず、丁寧な診療・説明や、スタッフ全員によるホスピタリティの徹底など、組織として顧客満足度を維持できる体制を構築していくことも重要です。

いかに高い売上や利益があっても、新規顧客が常に流入していなければ事業の永続性が高いとは言えません。紹介だけに頼るのではなく、ウェブサイトやSNS、近隣店舗との連携や、立地特性などを活かして、新規顧客が安定的に流入してくる構造(集客の仕組み)があることは、将来の利益を保証する大きな加点要素となります。

M&Aは、決して「身売り」のような後ろめたいことではありません。地域の獣医療基盤を次世代に繋ぎ、スタッフの雇用を守り、飼い主様に安心を提供し続けるための、前向きで合理的な経営判断です。

そのためには、売り手と買い手の双方が納得できる「フェアトレード(公正な取引)」が不可欠です。ご自身の病院の強みを「仕組み」として客観的に評価し、将来の利益への道筋を示すこと。それが、結果としてご自身が築き上げてきた歴史を正当に評価してもらうことに繋がります。